Kengetallen | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | ||

1a. Netto schuldquote | 52,7% | 62,2% | 64,3% | 66,2% | 69,8% | 63,8% | |

1b. Netto schuldquote gecorr. voor alle verstrekte leningen | 47,9% | 57,8% | 59,5% | 61,5% | 65,2% | 59,4% | |

2. Solvabiliteitsratio | 42,7% | 39,6% | 40,7% | 39,8% | 38,3% | 39,9% | |

3. Grondexploitatie | 15,4% | 17,1% | 9,1% | 4,3% | 7,1% | 3,1% | |

4. Structurele exploitatieruimte | 4,0% | 0,0% | 0,6% | -0,1% | -0,1% | 1,0% | |

5. Gemeentelijke belastingcapaciteit | 85,0% | 88,4% | 91,0% | 93,8% | 96,6% | 99,5% |

Toelichting

Hieronder worden de definities van en toelichtingen op de afzonderlijke kengetallen beschreven. Deze definities zijn nodig, opdat iedere gemeente de kengetallen op dezelfde wijze berekent en de kengetallen over verschillende jaren en ook tussen gemeenten vergelijkbaar zijn.

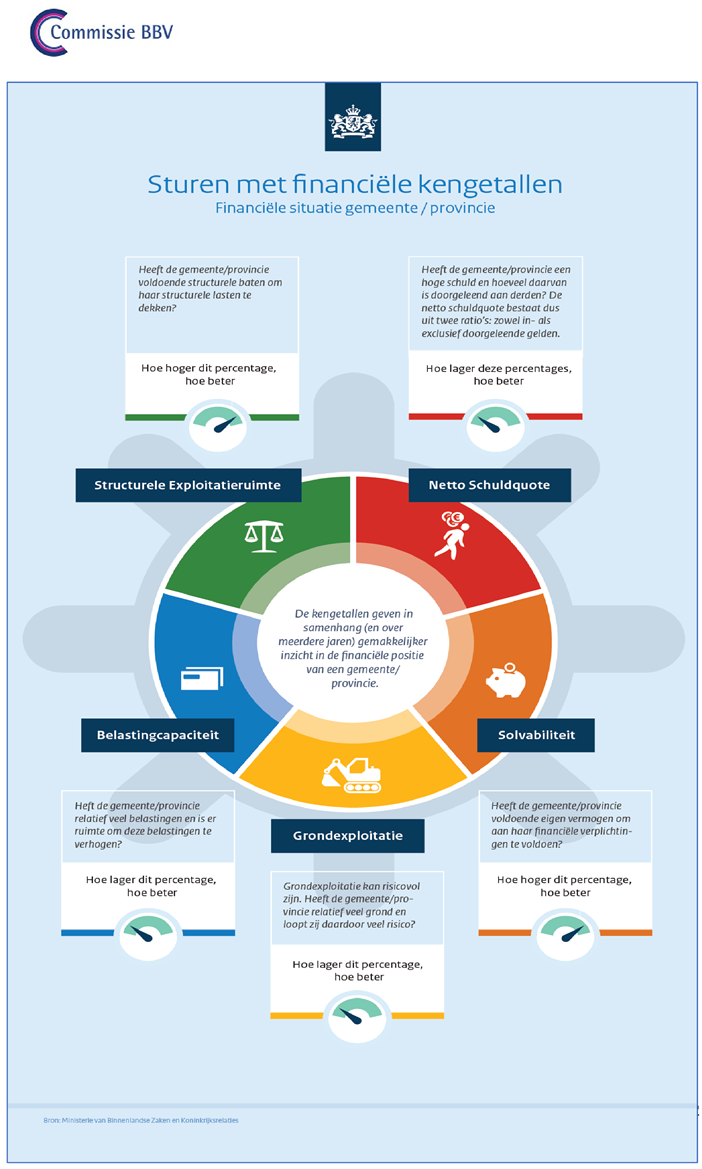

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de medeoverheid ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

De schuldquote stijgt de komende jaren licht als gevolg van de voorgenomen investeringen in de grondexploitatie, de uitvoeringsprojecten Beheer Openbare Ruimte en de onderwijshuisvesting. Richting 2028 verwachten we een daling van de investeringen en de bijbehorende financieringsbehoefte.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

De netto schuldquote wordt berekend in- of exclusief doorgeleende gelden. Omdat er onzekerheid is of deze leningen wel allemaal terug worden betaald, is het verstandig om dit onderscheid te maken. Op die manier brengen we dit risico in beeld.

De toelichting op de netto schuldquote gecorrigeerd voor de doorgeleende gelden is identiek aan de netto schuldquote behalve dat onder de financiële activa ook alle verstrekte leningen vallen (conform art. 36 lid b en c). Zie onderbouwing netto schuldquote.

De solvabiliteitsratio

Deze indicator geeft inzicht in de mate waarin de decentrale overheid in staat is aan zijn financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het totale balanstotaal. Het eigen vermogen van een gemeente bestaat conform art. 42 BBV uit de algemene reserve, de bestemmingsreserves en het resultaat uit het overzicht van baten en lasten.

De solvabiliteitsratio laat de komende jaren een stabiele ontwikkeling zien ruim boven het minimale uitgangspunt (20%) van de gemeenteraad conform het treasurybeleid.

Kengetal grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De accountant moet ieder jaar beoordelen of de gronden tegen een actuele waarde op de balans zijn opgenomen. In artikel 38 BBV lid a wordt gevraagd om in de balans afzonderlijk op te nemen: Grond- en hulpstoffen gespecificeerd naar niet in exploitatie genomen bouwgronden en overige grond- en hulpstoffen. In lid b van artikel 38 wordt gevraagd onderhanden werk te vermelden, waaronder bouwgronden in exploitatie. Op basis van artikel 38 BBV worden de niet in exploitatie genomen gronden en de bouwgrond in exploitatie bij elkaar opgeteld en gedeeld door de totale baten uit de programmabegroting of jaarstukken (conform artikel 17 lid c BBV = exclusief mutaties reserves) en uitgedrukt in een percentage.

Het kengetal grondexploitatie loopt naar verwachting de komende jaren geleidelijk aan af. Dat komt doordat we een 4-tal exploitaties daadwerkelijk in uitvoering hebben die in deze periode geleidelijk aan ontwikkeld worden en in de loop van de jaren ook afgewikkeld worden. Op basis van de meest actuele verwachtingen worden alle lopende grondexploitaties met een positief resultaat afgesloten. Dit betekent dat er in de tussenliggende jaren incidenteel een grotere positie onderhanden werk kan zijn, maar dat die in de jaren daarna afneemt door de verkoop van kavels.

Structurele exploitatieruimte

Zoals al is te zien in de meerjarenraming fluctueren de resultaten de komende jaren met een tekort in 2026 en 2027. Hierdoor komt de exploitatieruimte onder druk te staan. De negatieve exploitatieruimte in 2026 en 2027 wordt voornamelijk veroorzaakt door lagere inkomsten uit de algemene uitkering van het gemeentefonds.

Belastingcapaciteit: Woonlasten meerpersoonshuishouden als kengetal voor gemeenten

De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Het Coelo publiceert ieder jaar deze lasten in de Atlas van de lokale lasten. Onder de woonlasten wordt verstaan de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. Voor de ontwikkelingen van de woonlasten wordt verwezen naar de paragraaf lokale heffingen.

Kengetallen | Realisatie | Begroting | ||||

|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

1a. Netto schuldquote | 53% | 62% | 64% | 66% | 70% | 64% |

1b. Netto schuldquote gecorr. voor alle verstrekte leningen | 48% | 58% | 60% | 61% | 65% | 59% |

2. Solvabiliteitsratio | 43% | 40% | 41% | 40% | 38% | 40% |

3. Grondexploitatie | 15% | 17% | 9% | 4% | 7% | 3% |

4. Structurele exploitatieruimte | 4,0% | 0,0% | 0,6% | -0,1% | -0,1% | 1,0% |

5. Gemeentelijke belastingcapaciteit | 85% | 88% | 91% | 94% | 97% | 99% |